El sistema de trading de la triple pantalla fue inventado por el Dr. Alexander Elder en la década de 1980 y lo presentó al publico por primera vez en 1986 en la revista Futures. Lo ha estado desde entonces añadiendo pequeñas variaciones al sistema original. Nosotros en este articulo vamos hacer un análisis cuantitativo codificándolo y probando en varios mercados.

Filosofía de la estrategia triple pantalla

La triple pantalla somete toda operación a tres test o filtros. Muchas operaciones que parecen atractivas de entrada son rechazadas después por alguno de los filtros. Las operaciones que pasan el test de la triple pantalla tienen muchas más probabilidades de éxito.

La triple pantalla combina indicadores de seguimiento de tendencias sobre gráficos a largo plazo, con osciladores de contra tendencia en gráficos a medio plazo. Utiliza técnicas especiales de entrada para comprar o para vender, así como reglas estrictas de gestión del capital. La triple pantalla es más que un sistema de inversión: es un método, un estilo de trading.

Indicadores y osciladores de seguimiento de tendencias

Diferentes indicadores pueden dar señales contradictorias en el mismo mercado. Los indicadores de seguimiento de tendencias suben durante las tendencias al alza y dan señales de compra, mientras que los osciladores entran en zona de sobrecompra y dan señales de venta. Lo mismo pasa al contrario los los indicadores en una tendencia a la baja dan señales de venta, mientras que los osciladores entran en zona de sobreventa y dan señales de compra.

Los indicadores tendenciales son rentables mientras los mercados se mueven, pero llevan los sistemas a pérdidas en los mercados en rango. Los osciladores son rentables en los rangos de cotización, pero dan señales prematuras y peligrosas cuando los mercados comienzan a emprender una tendencia. Los Traders dicen: «La tendencia es tu amiga» y «Dejemos que los beneficios sigan». También: «Compra barato, vende caro». Pero, ¿por qué vender si la tendencia va al alza? Y, ¿cuán caro es caro?

El sistema de inversión de triple pantalla está diseñado para filtrar las desventajas de los indicadores de seguimiento de tendencia y osciladores, a la vez que se preservan sus ventajas.

Elección de los marcos temporales

Otro dilema importantísimo es el hecho de que la tendencia de todo vehículo de inversión puede ir tanto al alza como a la baja al mismo tiempo, dependiendo de los gráficos en que se usen.

Un gráfico diario puede mostrar una tendencia al alza, mientras que un gráfico semanas muestra una tendencia a la baja, y viceversa. Necesitamos un sistema para manejar las señales contradictorias en los diferentes horizontes temporales.

Charles Dow, el autor de la venerable teoría de Dow, declaró que, a principios del siglo xx, el mercado bursátil tenía tres tendencias. Las tendencias a largo plazo, las tendencias de mediano plazo

y las más cortas llamadas tendencias menores.

Robert Rhea, el gran técnico de mercado de la década de 1930, comparó estas tendencias a las corrientes, a las olas y a las ondulaciones del agua. Recomendaba operar en el sentido de la corriente, aprovecharse de las olas, e ignorar las ondulaciones.

El sistema de inversión de triple pantalla se basa en la observación de que cada horizonte temporal está relacionado con el horizonte temporal anterior y posterior por un factor de

aproximadamente cinco.

Elija su marco temporal favorito de operaciones, a ese marco el sistema de la triple pantalla lo llamaremos intermedio. El horizonte temporal a largo plazo es un orden de magnitud mayor. El horizonte temporal a corto plazo es un orden de magnitud menor. Una vez escoja su horizonte temporal intermedio, no podrá mirarlo hasta que examine el horizonte

temporal a mayor plazo y tome sus decisiones estratégicas desde este último.

La triple pantalla requiere que se examine primero el gráfico a largo plazo. Permite operar sólo en el sentido de la corriente: la tendencia en el gráfico a largo plazo. Utiliza las olas que van a

contracorriente para la entrada en posiciones. Por ejemplo, cuando la tendencia semanal es al alza, los descensos diarios crean oportunidades de compra. Cuando la tendencia semanal es a la

baja, los repuntes diarios ofrecen oportunidades para vender.

| GRÁFICO MENOR | GRÁFICO INTERMEDIO | GRÁFICO MAYOR |

|---|---|---|

| 4 Horas | Diario | Semanal |

| 1 Hora | 4 Horas | Diario |

| 15 Minutos | 1 Hora | 4 Horas |

Primer filtro: la corriente del mercado

El sistema de la triple pantalla comienza analizando el gráfico mayor por ejemplo si operas en diario tu gráfico mayor será semanal.

La versión original de la triple pantalla usaba la pendiente del histograma MACD semanal como indicador de seguimiento de tendencia. Era muy sensible y daba muchas señales de compra y de venta. Más adelante pasó a usar la pendiente de una media móvil exponencial en el gráfico mayor como la herramienta principal de seguimiento de tendencias en gráficos a largo plazo.

Uso del histograma MACD como primer filtro de la triple pantalla nos exige examinar los gráficos mayores antes de ni siquiera estudiar los intermedios. La pendiente del histograma MACD viene definido por la relación entre sus dos últimas barras.

Este indicador emite una señal de compra cuando su pendiente se vuelve positiva, y una señal de venta cuando su pendiente se vuelve negativa. Las mejores señales de compra se dan cuando el histograma MACD se vuelve positivo desde debajo de su eje. Las mejores señales de venta se dan cuando su pendiente se vuelve negativa desde arriba de su eje.

Resumen del primer filtro:

Identifique la tendencia superior usando un indicador de seguimiento de tendencias y opere sólo en el sentido obtenido. Todo Trader tiene tres opciones: comprar, vender o mantenerse a un lado. El primer filtro del sistema de inversión de tres pantallas quita una de esas opciones. Actúa como censor, sólo permitiendo comprar o mantenerse a un lado durante tendencias al alza importantes. O sólo permitiendo vender o mantenerse a un lado durante las tendencias a la baja importantes. Uno debe nadar a favor de la corriente o quedarse fuera del agua.

Segundo filtro: la ola del mercado

El segundo filtro de la triple pantalla identifica la ola que va a contracorriente. Cuando la tendencia mayor va al alza, los descensos en el gráfico intermedio apuntan a oportunidades de compra. Cuando la tendencia mayor va a la baja, los repuntes en el gráfico intermedio apuntan a oportunidades de venta.

Aplicación de osciladores

En el gráfico intermedio, para identificar desviaciones de la tendencia mayor. Los osciladores dan señales de compra cuando los mercados descienden, y señales de venta cuando suben. El segundo filtro de la triple pantalla sólo le permite aceptar señales en el gráfico intermedio que estén en sintonía con la tendencia mayor.

Segundo filtro: aplicar un oscilador a su gráfico intermedio.

Utilizar los descensos en el gráfico intermedio durante tendencias al alza en el gráfico mayor para encontrar oportunidades de compra y subidas en sobrecompra durante tendencias a la baja en el gráfico mayor para encontrar oportunidades de venta.

Puedes usar Force Index (el índice de fuerza), como segundo filtro, pero otros osciladores también van bien, como pueden ser el RSI, o el estocástico o el WPR (Williams Percentage Range) o el estocástico que son indicadores de momentum.

Estos osciladores dan señales de oportunidad de inversión cuando entran es sus zonas de compra o de venta. Por ejemplo, cuando el histograma MACD en el gráfico mayor sube, pero el estocástico en el gráfico intermedio cae por debajo de 30, se está identificando un área de sobreventa, una oportunidad de compra.

Cuando el histograma MACD en el gráfico mayor desciende, pero el estocástico sube por encima de 70, se está identificando un área de sobrecompra, una oportunidad de vender.

En la imagen de arriba se puede apreciar el 21/02/2023 una oportunidad de compra las barras del MACD subiendo y en nuestro gráfico intermedio se produce una sesión bajista que hace entrar al Williams Percent Range en una zona de sobre venta para incorporarnos a la corriente del mercado la tendencia al alza.

Tercer filtro: técnica de entrada

En el libro Vivir del trading original el autor para el sistema triple pantalla, recomendaba buscar una ondulación en el sentido de la corriente del mercado: comprar cuando se da una ruptura por encima del máximo del día anterior

para entrar en posiciones largas, o entrar en una venta cuando se da una caída por debajo del mínimo del día anterior.

El lado negativo de este enfoque era que los Stops eran bastante amplios cuando la volatilidad es alta. Comprar en una ruptura por encima del máximo del día anterior, poniendo un stop por debajo del mínimo de ese día, podía implicar un stop amplio, después de una sesión con un amplio rango, con lo que o se exponía mucho dinero al riesgo, o se reducía el tamaño de la posición. Otras veces, cuando el día anterior a la ruptura era muy estrecho, establecer el stop justo por debajo de su mínimo exponía la operación al riesgo de ser cancelada por el ruido del mercado.

Otra técnica de entrada puede ser un enfoque alternativo a lo qué le llamó penetración MME (media móvil exponencial) promedio. Consiste en medir en su grafico principal de operaciones las 4 o 5 últimas veces cuanto penetra la MME y sacar el promedio para colocar ahí una orden pendiente.

Resumen del sistema triple pantalla

Cuando la tendencia mayor vaya al alza y el oscilador en el grafico intermedio descienda, establezca una orden de compra por debajo de la MME del gráfico intermedio, al nivel de la penetración bajista promedio. También puede establecer una orden de compra un tick por encima del máximo del día anterior. Si los precios repuntan, el stop se ejecutará y estará en una posición larga automáticamente cuando el repunte supere el máximo del día anterior.

Codificación de la estrategia

Para realizar una prueba de verificación rápida utilizaré AlgoWizard con los parámetros de la estrategia y una vez que funcione se crea una plantilla con las condiciones de los parámetros aleatorias para que me haga una búsqueda dirigida para encontrar sistemas.

//--------------------------------------------------------------------

// Trading rule: Trading signals (On Bar Open)

//--------------------------------------------------------------------

LongEntrySignal = (((((EMA(Subchart1, D1,EMAPeriod1, PRICE_CLOSE)[1] > EMA(Subchart1, D1,EMAPeriod1, PRICE_CLOSE)[2])

and (EMA(Subchart1, D1,EMAPeriod1, PRICE_CLOSE)[2] > EMA(Subchart1, D1,EMAPeriod1, PRICE_CLOSE)[3]))

and (MACD(Subchart1, D1,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[1] > MACD(Subchart1, D1,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[2]))

and (MACD(Subchart1, D1,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[2] > MACD(Subchart1, D1,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[3]))

and (Williams % R(Main chart,WPRCrossPeriod1)[1] crosses -80 upwards));

ShortEntrySignal = (((((EMA(Subchart1, D1,EMAPeriod1, PRICE_CLOSE)[1] < EMA(Subchart1, D1,EMAPeriod1, PRICE_CLOSE)[2])

and (EMA(Subchart1, D1,EMAPeriod1, PRICE_CLOSE)[2] < EMA(Subchart1, D1,EMAPeriod1, PRICE_CLOSE)[3]))

and (MACD(Subchart1, D1,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[1] < MACD(Subchart1, D1,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[2]))

and (MACD(Subchart1, D1,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[2] < MACD(Subchart1, D1,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[3]))

and (Williams % R(Main chart,WPRCrossPeriod1)[1] crosses -20 downwards));

LongExitSignal = ((((MarketPosition("Current", MagicNumber, "") is Long)

and (Open PL in Pips("Current", MagicNumber, 1, "") > 0))

and (MACD(Main chart,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[1] < MACD(Main chart,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[2]))

and (MACD(Main chart,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[2] < MACD(Main chart,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[3]));

ShortExitSignal = ((((MarketPosition("Current", MagicNumber, "") is Short)

and (Open PL in Pips("Current", MagicNumber, -1, "") > 0))

and (MACD(Main chart,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[1] > MACD(Main chart,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[2]))

and (MACD(Main chart,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[2] > MACD(Main chart,MACDFast1, MACDSlow1, MACDSmooth1, PRICE_CLOSE).Main[3]));

//--------------------------------------------------------------------

// Trading rule: Long entry (On Bar Open)

//--------------------------------------------------------------------

if LongEntrySignal

{

// Action #1

Open Long order at HighDaily(Main chart)[1] Stop;

Duplicate trades: disabled;

Replacing pending orders: allowed;

Stop Loss = StopLossCoef1 * ATR(150);

Profit target = ProfitTargetCoef1 * ATR(40);

}

//--------------------------------------------------------------------

// Trading rule: Short entry (On Bar Open)

//--------------------------------------------------------------------

if ShortEntrySignal

{

// Action #1

Open Short order at LowDaily(Main chart)[1] Stop;

Duplicate trades: disabled;

Replacing pending orders: allowed;

Stop Loss = StopLossCoef1 * ATR(150);

Profit target = ProfitTargetCoef1 * ATR(40);

}

Búsqueda para el sistema triple pantalla

Una vez tenemos el diseño en AlgoWizard y hemos creado la plantilla con parámetros de los indicadores como aleatorios para nuestro sistema de triple pantalla, el siguiente paso es hacer una búsqueda de sistemas de trading basados en estas reglas que sean robustos para el mercado Forex, a que me refiero que sean robustos?

Deben de tener unas estadísticas buenas en varios mercados de divisas. Esta estrategia esta probada en 15 activos distintos de Forex y como condición debe pasar los siguientes filtros para ser aceptada en al menos 5 mercados.

| Condición | <>= | Valor |

| Profit Factor | > | 1.30 |

| Máx. DD % | <= | 10% |

| Nº Trades | > | 150 |

Después de un tiempo diseñando un proyecto complejo para poder hacer un análisis como un conjunto de sistemas en dónde poder medir los ratios como estadística de cartera (no de sistemas individuales) ya que, creo que en estos builder, es muy fácil caer en la sobre optimización (ajuste de curvas), una estadística en conjunto de sistemas puede aportar mayor solidez ya que está probado en varios mercados y en 10 años de periodo.

El sistema de la triple pantalla ha sido creado con datos de Dukascopy desde 01.01.2010 hasta 31.12.2020, el siguiente paso será probar los sistemas hasta la fecha de hoy 2023 para comprobar que siguen funcionando con una esperanza positiva.

Una vez comprobado el periodo fuera de muestra es compilar el sistema exportando el código que nos genera la plataforma y probar el sistema en MT5 para ver que la estadística del sistema y sus curvas son parecidas a los reportes de StrategyQuant.

En historial de trades también podemos cerciorarnos de qué es idéntico y hace las mismas operaciones, aquí un ejemplo del reporte de operaciones en QuantAnalyzer.

El sistema triple pantalla como cartera

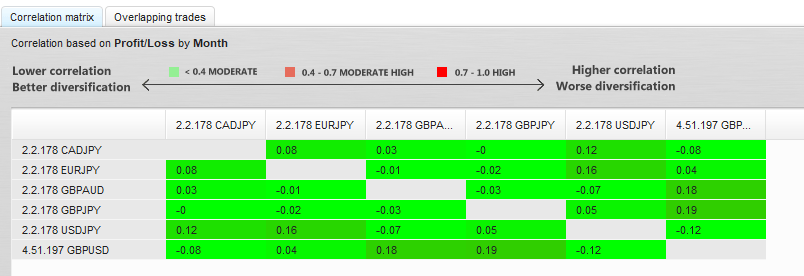

Lo más sorprendente de todo esto es qué, una estrategia que sencilla como sistema de la triple pantalla qué tiene los mismos parámetros de media móvil y MACD está des-correlacionada entre los activos siendo la misma estrategia, eso es porqué no todos los pares de divisas tienen la misma volatilidad en un cierto periodo de tiempo.

Por ejemplo cuando el CADJPY se encuentra volátil con una tendencia fuerte al alza el par GBPAUD puede estar dormido dentro de un rango. Aquí un ejemplo de la matriz de correlación del conjunto de los sistemas.

El gráfico de equidad de los sistemas podemos ver qué teniendo los mismos parámetros se comportan de manera distinta cuando unos tienen pérdidas otros están en racha ganadora.

En su conjunto si sumamos la equidad de todos creando una cartera, se suaviza la curva reduciendo las pérdidas y aumentando el beneficio es la magia de la diversificación como un mismo sistema en distintos activos nos puede diversificar una cartera.

No es fácil tener éxito en este negocio lo importante es mantenerse para cuando vienen las buenas rachas, y más difícil es el trading algorítmico con sistemas la gente se piensa que es darle a un botón y el programa te empieza a generar sistemas los pones a funcionar y ya está, te empieza a llover el dinero. Esto no funciona así, tengo el canal de Telegram o en los foros y en otros canales la gente tiene los mismos problemas. Una configuración incorrecta luego los resultados en backtest o no funcionan o no tienen nada de parecido. No saben lo que hace el sistema generado, configuración horaria del bróker, valores de los puntos, lotes de divisas etc…

También debes tener una metodología y orden ya que son muchos datos sistemas, operaciones y debes llevar un seguimiento de tus sistemas a ser posible automatizado para evitar errores y tareas repetitivas.

Todo eso lo tienes explicado en el CURSO STRATEGYQUANT X cada detalle para evitar esos errores o confusiones que todos cometemos. Estamos aquí para ayudarnos así qué, no dudes en entrar y preguntar ya sea mediante el canal Telegram o cualquier otra red social.